مراحل دادرسی مالیاتی یا همان رسیدگی مالیاتی به چه صورت است؟

در این مقاله سعی میکنیم درخصوص مراحل دادرسی مالیاتی اطلاعاتی به شما عزیزان ارائه نماییم. سپیدارمحاسب با تخصصهای مالی، مالیاتی، حسابداری و حسابرسی در خصوص قبول پروندههای موفقشده در اینخصوص تجربیات و پیشنهادهای خوبی را در اختیار شما میگذارد. این تیم با تجربه 15 ساله در ارائه ای خدمات، موفق به همکاری با کسبوکارهای مختلفی بودهاست. در خصوص مشاوره رایگان در این زمینه، همین حالا با ما تماس بگیرید و موضوع را با ما مطرح کنید. برای تماس با ما اینجا را کلیک/لمس کنید. همچنین درخصوص آموزش حسابداری و راه اندازی نرمافزارهای حسابداری از جمله سپیدار و دشت میتوانید بهصورت رایگان با ما مشاوره داشته باشید.

در طول تاریخ مالیاتی چه در کشور ما و چه در سایر کشورهای جهان، وجود اختلاف نظر و اعتراض به مالیات مقرر توسط سازمان امور مالیاتی امری اجتناب تاپذیر بوده است. به همین منظور و برای رفع این اختلافات و اعتراض ها در پرونده های مالیاتی، مواردی تحت عنوان مراحل دادرسی تهیه شده که در ادامه به شرح بیشتر موضوع می پردازیم.

دادرسی مالیاتی چیست؟

در اینجا به زبان ساده به پاسخ این پرسش میپردازیم: “به کارهایی که مودی برای حل اختلاف خود با سازمان امور مالیاتی باید انجام دهد دادرسی مالیاتی میگویند.”

قانونگذاران برای ضابطهمند کردن دادرسی مالیاتی، چهارچوبهایی را مشخص کردهاند و برای احقاق حقوق مودیان مالیاتی، مراحلی را تعریف و تشریح کردهاند.

در طی مراجل رسیدگی مالیاتی، امکان دارد پروندهای در هر یک از مراجل حلشود و یا ممکناست در صورت عدم حل آن، به مرحله بعدی ارجاع شود، که به مجموع این مراحل، چرخه دادرسی مالیاتی میگویند.

منظور از فرایند دادرسی مالیاتی مراحلی است که یک مودی جهت اعتراض به برگ تشخیص مالیاتی و یا فرایند وصول مالیات میتواند انجام دهد.

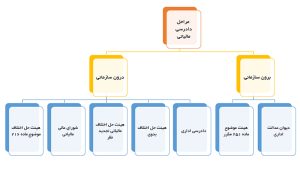

دادرسی مالیاتی در ایران به دو بخش تقسیم میشود:

- درون سازمانی

- برون سازمانی

در مجموع 7 مرجع رسیدگی مالیاتی در کشور وجود دارد.

در نتیجه فرایندی که یک مودی از برگ تشخیص مالیات تا مرحله پرداخت برگ قطعی طی میکند را فرایند دادرسی مینامند. اولین اقدام برای شروع فرآیند دادرسی مالیاتی، این است که مودی مالیاتی به صورت رسمی اعتراض خود را با تحویل لایحه مالی به سازمان امور مالیاتی اعلام دارد.

مراحل رسیدگی مالیاتی:

قبل از تشریح کامل مراحل رسیدگی بهتر است با عناوین آنها آشنا شویم:

- اداره امور مالیاتی

- هیات حل اختلاف مالیاتی

- شورای عالی مالیاتی

- هیات سهنفری وزارت اقتصاد

- دیوان عدالت اداری

در نمودار پایین هفت مرجعی که مجری رسیدگی مالیاتی هستند نشان داده شده است:

مرحله اول دادرسی مالیاتی (اداره امور مالیاتی مربوطه)

اولین مرجع رسیدگی به شکایت مودی، خود اداره امور مالیاتی است. این مرحله درواقع بهصورت مذاکره و توافق بین مودی و اداره مالیاتی صورت میپذیرد.

مطابق قانون مودی از تاریخ ابلاغ مالیات 30 روز مهلتدارد تا مدارک مستدل خود را به اداره امور مالیاتی ارائهنماید و درخواست تعدیل در میزان مالیات کند. تعداد زیادی از پروندههای مالیاتی، بهخصوص پروندههای مالیاتی کوچکتر در همین مرحله تعیین تکلیف میشوند.

اداره امور مالیاتی نیز تا 30 روز پس از مراجعه مودی مهلت دارد تا به شکایت او رسیدگی نماید. درصورتیکه در این مرحله مودی با اداره امور مالیاتی به توافق برسد، مراتب در برگ تشخیص مالیاتی مودی درج میگردد و به امضای رئیس اداره امور مالیاتی مربوطه میرسد.

درصورتیکه اداره امور مالیاتی با رسیدگی به پرونده، اعتراض مودی را وارد نداند و یا نتواند با او توافق کند، به درخواست مودی مراتب در برگ تشخیص مالیاتی درجشدهو به مرحله بعدی چرخه دادرسی مالیاتی، یعنی هیئت حل اختلاف مالیاتی ارجاع دادهمیشود.

مرحله دوم (هیئت حل اختلاف مالیاتی)

همانطور که در بالا گفتهشد در صورت عدم توافق مودی با اداره امور مالیاتی، به درخواست وی، اداره امور مالیاتی پرونده را به هیئت حل اختلاف مالیاتی ارجاع میدهد. در این حالت اداره مذکور موظف به تشکیل بک هیئت حل اختلاف میباشد و با صدور ابلاغیه، زمان آن را به مودی اعلام مینماید.

هیئت حل اختلاف مالیاتی متشکل از 3 نفر است؛

- قاضی

- نماینده سازمان امور مالیاتی

- نماینده اتحادیه، صنف و یا تشکلهای حرفهای به نمایندگی از مودی

پرونده مالیاتی مودی به همراه مدارک مربوطه در این هیئت بررسی و بر اساس آن رأی صادر میگردد.

در این مرحله ی دادرسی مالیاتی نیز، بسیاری از پروندهها به سرانجام میرسد. درصورتیکه مودی به رأی صادره از سوی هیات حل اختلاف تمکین نماید و اعتراضی نداشتهباشد، برگ قطعی صادر میشود. این برگ قطعی که توسط هیئت 3نفره، صادرشدهاست ملاک پرداخت مالیات توسط مودی خواهد بود و فرایند دادرسی مالیاتی همینجا پایان مییابد.

اما اگر مودی نسبت به رأی صادره از سوی هیئت اعتراض داشته باشد، تا 30 روز پس از صدور حکم میتواند شکایت خود را به شورای عالی مالیاتی ارجاع دهد و این نکته باید مورد توجه قرار بگیرد که اداره امور مالیاتی مذکور نیز درصورتیکه به رأی صادره اعتراض داشته باشد، همچون مودی میتواند شکایت خود را به شورای عالی مالیاتی ببرد.

مرحله سوم دادرسی مالیاتی (شورای عالی مالیاتی)

مودی تا یک ماه از صدور رأی هیئت حل اختلاف مالیاتی فرصت دارد تا شکایت خود را به شورای عالی مالیاتی ببرد. رأی صادرشده از سوی هیئت حل اختلاف در مورد پرونده مالیاتی مودی در این شورا پس از سپری کردن تشریفات قانونی و بدون در نظر گرفتن ماهیت پرونده، مورد بررسی قرارگرفته و درنهایت شورا این رأی را تائید و یا نقض مینماید.

درصورتیکه رأی هیات حل اختلاف از سوی این شورا رد شود، پرونده به اداره مالیاتی بازگردانده می شود و مجدداً در یک هیات حل اختلاف دیگر موردبررسی قرار میگیرد. درعینحال اگر رأی از سوی شورای عالی مالیاتی تائیدشود، مودی میتواند شکایت خود را به مرحله بعدی رسیدگی مالیاتی، یعنی هیئت سه نفری وزارت اقتصاد ارجاع دهد.

مرحله چهارم (هیات سهنفری وزارت اقتصاد)

درصورتیکه مودی مشکل خود را نتواند در هیچیک از سه مرحله پیشین حل کند، میتواند شکایت خود را به هیات سهنفری وزارت اقتصاد ببرد.

علت تشکیل این هیات برای جلوگیری حداکثری از خروج پرونده از سازمان امور مالیاتی و دولت بودهاست، پیش از ارجاع به دیوان عدالت اداری در جریان دادرسی مالیاتی پرونده را مورد بررسی قرار میدهد.

این هیئت که متشکل از 3نفر، که توسط وزیر امور اقتصادی و دارایی انتخاب میشوند به بررسی پرونده میپردازند. پس از بررسی پرونده مالیاتی مودی در این هیات، رأی مربوطه صادر میگردد.

پروندههای مالیاتی بسیار کمی هستند که فرایند دادرسی مالیاتی آنها تا این مرحله ادامهپیداکند. بااینحال، حتی درصورتیکه مودی قصد تمکین از رأی صادرشده از سوی این هیات را نیز نداشتهباشد، میتواند در دیوان عدالت اداری از سازمان امور مالیاتی شکایت کند که این مرحله پنجم یا همان آخرین مرحله از چرخه دادرسی مالیاتی میباشد.

مرحله پنجم (دیوان عدالت اداری)

طرح شکایت در دیوان عدالت اداری مطابق با قوانین و مقررات سیستم قضایی حاکم و تا حدود زیادی متفاوت از سیستم حاکم بر سازمان امور مالیاتی میباشد. مودی باید شکایت خود را از طریق یک وکیل دادگستری از سازمان امور مالیاتی در دیوان عدالت اداری مطرح کند.

مودی تا 3 ماه پس از تاریخ صدور آخرین رأی (رأی هیات سهنفری وزارت اقتصاد) فرصت دارد شکایت خود از سازمان امور مالیاتی را تسلیم دیوان عدالت اداری نماید.

بخشنامه “دستورالعمل دادرسی مالیاتی”

دستورالعمل دادرسی مالیاتی به مجموعه ای از اصول، قواعد و قوانین گفته می شود که در فرآیند دادرسی مالیاتی و رسیدگی به اختلافات مالیاتی بایستی توسط مرجع حل اختلاف مورد بررسی و استفاده قرار بگیرد. این دستورالعمل شامل تکالیف معین شده و مقرر برای مودیان ، وظایف هیئت های رسیدگی و اعضای آن و همچنین روسای امور مالیاتی می باشد. هدف از ایجاد این دستورالعمل ها ، جلوگیری از ایجاد تنش و مغایرت نظر در همه بخش ها و ایجاد گامی اثر بخش در جهت برقراری عدالت می باشد.

مراجع تعیین کننده این دستورالعمل ها شامل موارد زیر میباشد:

-

- قانون مالیاتهای مستقیم از تاریخ 1380/11/27 و اصلاحیه های پس از آن

- آیین نامه مربوط به موضوع ماده 219 قانون مالیاتهای مستقیم

- تمامی بخشنامههای صادر شده از سوی اداره امور مالیاتی کشور

آیین نامه دادرسی مدنی

مسئولیتهای اجرای کلیه دستوالعملهای ذکر شده به عهده هیئت های حل اختلاف مالیاتی و روسای امور مالیاتی میباشد. اداره کل امور مالیاتی نیز وظیفه نظارت بر حسن اجرای این دستورالعمل را دارا میباشد.

نکته:

لازم به ذکر است که مودی میتواند حتی پس از صدور رأی از سوی هیات حل اختلاف هم مستقیماً به دیوان عدالت اداری مراجعهکند، اما به دلیل زمانبر بودن و وجود پیچیدگیهایی در این مرحله، طرح شکایت در سایر مراجع دادرسی مالیاتی منطقیتر است.

در پایان بهتر است بدانیم که مودیان مالیاتی میتوانند روند رسیدگی مالیاتی را در کمترین زمان ممکن به نتیجه برساند اگر!

اگر مودی بتواند خیلی خوب و با استناد به قوانین مالیاتی مراجع رسیدگی به شکایت را قانع نماید، پرونده مالیاتی او بهسرعت رسیدگی و به نتیجه خواهد رسید. پس به این نکته میتوانیم برسیم که مودیان برای کسب نتیجه در کمترین زمان باید به بهترین شکل به دفاع از اظهارنامه و پرونده مالیاتی خود بپردازند که ممکن است این امر کمی برای یک مودی ساده دشوار باشد زیرا در این بین اشراف به قوانین مالیاتی کمک شایانی به حل بهتر مسائل میکند، لذا برای پیش برد امور، مشاوران مالیاتی گزینههای بسیار مناسبی هستند که به علت داشتن تسلط بر قوانین می توانند به مودیان در طول مراحل دادرسی مالیاتی کمک کنند و به نمایندگی از مودی در جلسات حضور بههمرساند.

برای کسب اطلاعات بیشتر در خصوص مسائل مالی، مالیاتی، حسابداری و حسابرسی میتوانید با کارشناسان سپیدار محاسب با شماره تماس 09125147137 در تماس باشید. همچنین از طریق تکمیل فرم زیر میتوانید درخواست مشاوره رایگان خود را برای ما ارسال بفرمایید.